Observer dans la durée les débits frauduleux

Pour lire d’emblée l’ensemble de la fiche Observer dans la durée les débits frauduleux, cliquer ici

L’expression, parfois utilisée par des commentateurs, d’escroquerie bancaire est ambiguë: elle peut laisser à penser qu’une banque a été auteur ou cible d’une escroquerie. Mieux vaut parler de débit frauduleux : il s’agit, en effet, d’un retrait d’argent opéré sur un compte bancaire en utilisant frauduleusement des informations, tel un numéro de carte bancaire.

Après une expérience tentée lors de la campagne portant sur les années 2008-2009, cette victimation a été introduite dans l’enquête Cadre de vie et sécurité (CVS) de l’INSEE à partir de l’édition pour les années 2009-2010.

La CVS interroge sur les débits frauduleux dans le cadre des victimations qui concernent tout le ménage et non pas seulement l’individu interrogé (pour lire la suite, cliquer ici ).

I. Quelques années de forte croissance

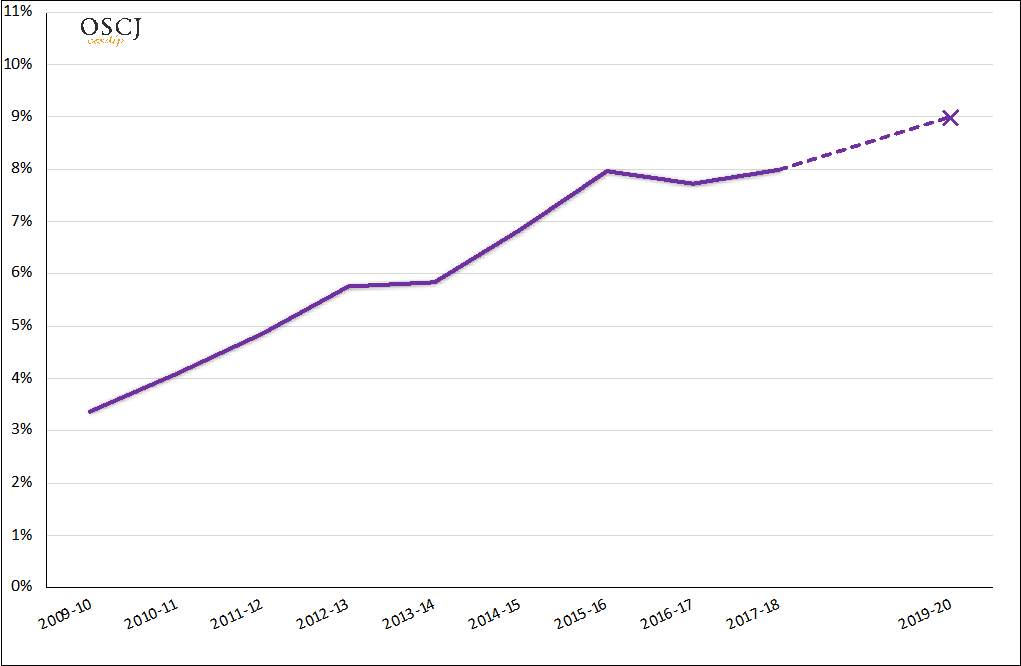

Selon les données de la CVS, la période 2009-2018 paraît caractérisée par une croissance de la prévalence qui passe de 3,4 en 2009-10 à 9% en 2019-20[1]. Non seulement cette croissance est statistiquement significative, mais encore elle est pratiquement ininterrompue avec cependant deux paliers en 2013-14 et 2017-18 (figure 1). Après troncature, le nombre moyen de débits frauduleux subis en deux ans, ne varie guère entre 2009-2010 (1,66) et 2019-2020 (1,75) [2]. Ainsi le nombre de débits pour 100 répondants (incidence) suit-il le même mouvement que la prévalence. (pour lire la suite, cliquer ici ). Ces résultats semblent indiquer une très vive croissance de cette victimation durant la période observée.

Les données de l’Observatoire de la sécurité des moyens de paiement[3] indiquent, elles aussi, une évolution du nombre d’incidents caractérisée par deux moments de vive croissance encadrant un palier. Toutefois, le rapport de l’OSMP ajoute qu’en raison de la forte augmentation du volume des transactions, le taux de fraude (calculé en valeur fraudée) s’est stabilisé à partir de 2013 et baisse depuis 2016, puis s’est stabilisé à partir de 2018.

Figure 1 : Débits frauduleux, prévalence, 2009-2020*

II. Des doutes sur l’ordre de grandeur

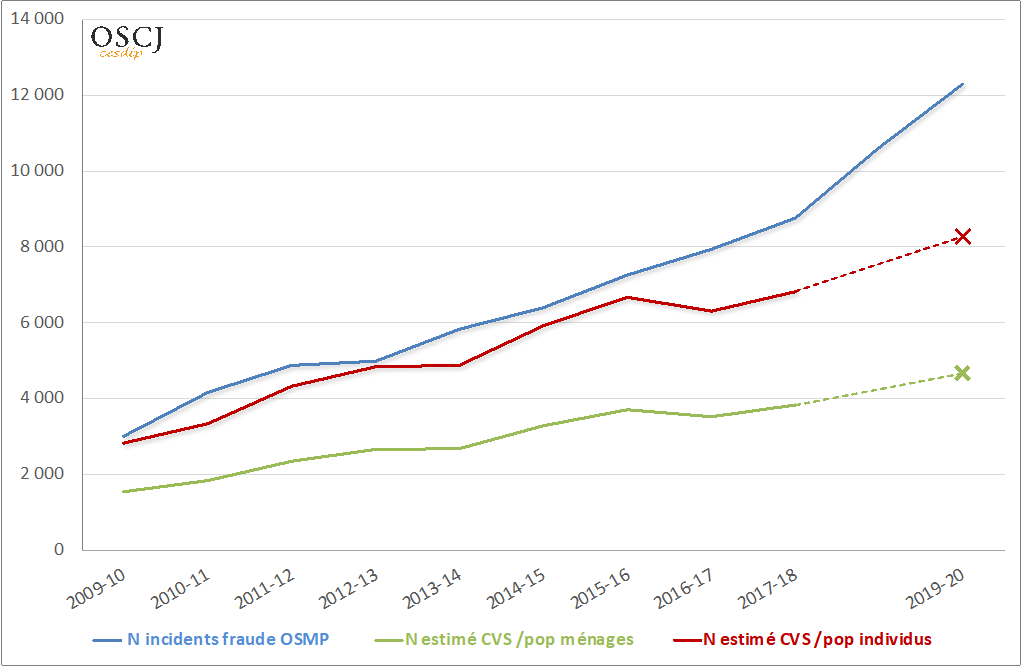

On peut tenter d’approfondir la comparaison en confrontant le nombre total d’incidents relevés par l’OSMP dans ses rapports annuels pour les périodes couvertes par les différentes campagnes de la CVS. (pour lire la suite, cliquer ici).

Les estimés d’incidence déduits des CVS ne se rapprochent de l’ordre de grandeur des données OSMP que si on les rapporte au nombre d’individus (figure 2). Même si l’on admet que les données OSMP se distinguent de celles des CVS par l’inclusion des départements d’Outre-mer et la prise en compte des entreprises (et non seulement des particuliers) parmi les victimes, il est raisonnable d’admettre que les enquêtés ont traité cette victimation comme individuelle, c’est à dire ont répondu en considérant leurs propres comptes bancaires, mais pas nécessairement ceux des autres membres du ménage.

Il serait indiqué de tester la pertinence qu’il y a à classer les débits frauduleux dans les victimations de ménage ou dans les victimations individuelles.

Figure 2 : Débits frauduleux : estimations comparées des évolutions selon l’OSMP et l’enquête CVS, en milliers (2009-2020)*

III. Circonstances et suites

Quoiqu’il en soit, dans plus de la moitié des cas, l’enquêté ignore comment le fraudeur a accédé aux informations qui ont permis son méfait (pour lire la suite, cliquer ici).

IV. Le profil des victimes de débits frauduleux

Pour caractériser le profil des victimes de débits frauduleux, nous allons travailler sur l’empilement des enquêtes Cadre de vie et sécurité (CVS) de l’INSEE. Nous chercherons en quoi leurs caractéristiques se singularisent par rapport à celles de l’ensemble de l’échantillon.

Il se caractérise par une surexposition des actifs, à l’exception des employés et ouvriers, des résidents en région parisienne et notamment dans l’agglomération de la capitale (pour lire la suite, cliquer ici).

Conclusion

La relative brièveté de la série observée, la difficulté à trouver des termes de comparaison obligent à une certaine retenue dans la formulation de conclusions.

Si l’enquête CVS révèle une forte croissance du nombre d’incidents, il n’est pas certain que la fraude empire : les données de l’OSMP suggèrent que l’augmentation des volumes traités est encore plus importante.

Malgré son classement comme victimation de ménage, il est fort possible que cette victimation ait été plutôt traitée par les enquêtés comme une victimation individuelle : ils tiennent compte dans leur réponse de leurs propres comptes bancaires, pas nécessairement de ceux d’autres membres du ménage.

L’observation de cette série naissante sur les débits frauduleux montre d’abord combien peut être fragile une information sans point de comparaison, ensuite qu’il ne faut pas hésiter à aller chercher ce dernier en dehors du champ strictement pénal[4].

Le profil des victimes de débits frauduleux est caractérisé par une surreprésentation d’actifs de catégories supérieures ou moyennes supérieures.

Pour afficher l’ensemble de la fiche Observer dans la durée les débits frauduleux (pdf) cliquer ici.

Pour les problèmes méthodologiques communs à toutes ces observations des délinquances dans la durée , cliquer ici.

Références

Observatoire De La Sécurité Des Moyens De Paiement, annuel, Rapports annuels, https://observatoire.banque-france.fr/accueil/rapports-dactivite/osmp-communiques-de-presse-et-rapports-dactivite.html

ROBERT Ph., ZAUBERMAN R., 2011, Mesurer la délinquance, Paris, Presses de Sciences Po.

Notes

[1] Comme 99% des ménages inclus dans l’enquête sont dans ce cas, la prévalence n’est guère différente lorsqu’on la calcule sur les seuls ménages équipés de comptes bancaires.

[2] Sans troncature, la multivictimation serait de 2,31 en 2009-2010, et de 3,01 en 2019-2020.

[3] OSMP, 2021 p. 24, Figure G14.

[4] Robert, Zauberman, 2011.