Observer dans la durée le renvoi par la victime à l’assurance

Pour lire d’emblée l’ensemble de la fiche Observer dans la durée le renvoi par la victime à l’assurance, cliquer ici

Celui qui s’estime victime d’une infraction n’a pas pour seule ressource le recours aux autorités publiques, notamment à la police (ou à la gendarmerie). Il peut aussi s’adresser à un avocat, à sa banque (dans le cas de débits frauduleux), à un fournisseur d’équipements de sécurité (par exemple un serrurier), à un réparateur… et surtout à son assureur.

Ce dernier cas a souvent été négligé par des enquêtes de victimation longtemps trop focalisées sur la mesure de la délinquance et les procédures pénales pour tenir compte de l’ensemble des réactions des victimes. Il n’est pourtant pas exclu que ces démarches présentent à leurs yeux plus d’importance et plus de perspectives que le recours aux institutions pénales.

Toutefois, l’enquête princeps pour la France, réalisée par le CESDIP au milieu des années 1980, comprenait pour chaque victimation une série de questions sur le recours à l’assurance. Mais les enquêtes nationales de l’INSEE ne se sont mises à interroger sur ce thème qu’au moment du passage des EPCV aux CVS, soit à partir de 2007. De surcroit, pour une raison incompréhensible, elles ne s’en préoccupent que pour les victimations dites de ménage (cambriolages, atteintes aux véhicules et vandalismes), négligeant les vols et agressions. Depuis 2001, les enquêtes franciliennes de l’IPR interrogent, au contraire, sur le recours à l’assurance dans toutes les victimations qu’elles envisagent.

Dans tous les cas, les questions concernent le recours à l’assurance (déclaration de sinistre), les raisons de non-déclaration, l’existence d’un remboursement et le niveau de satisfaction à l’égard de l’assurance.

I. La déclaration de sinistre : une fréquence très variable

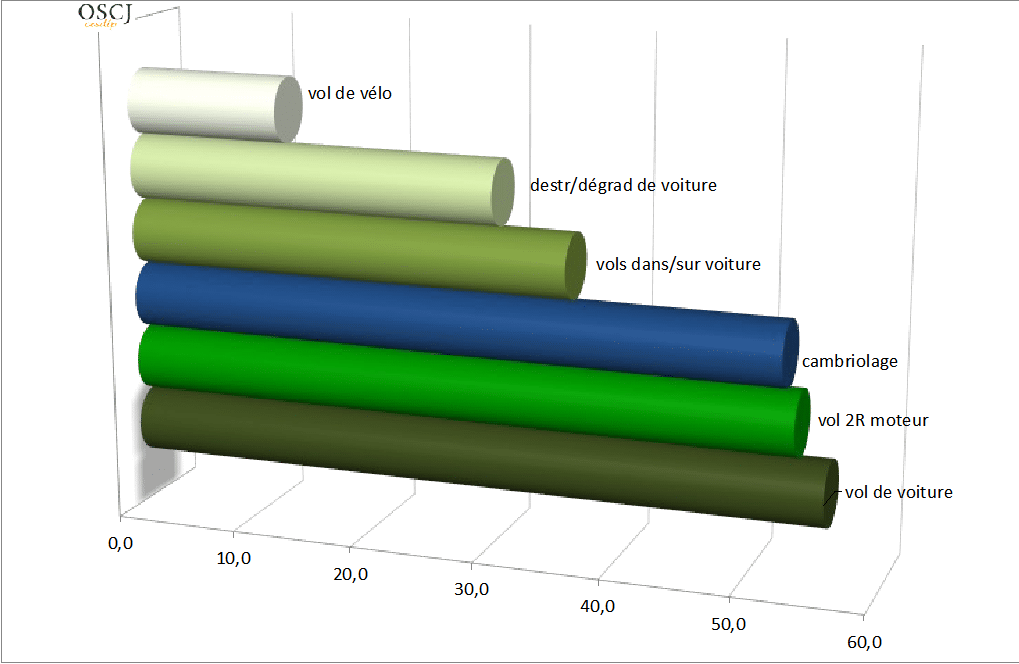

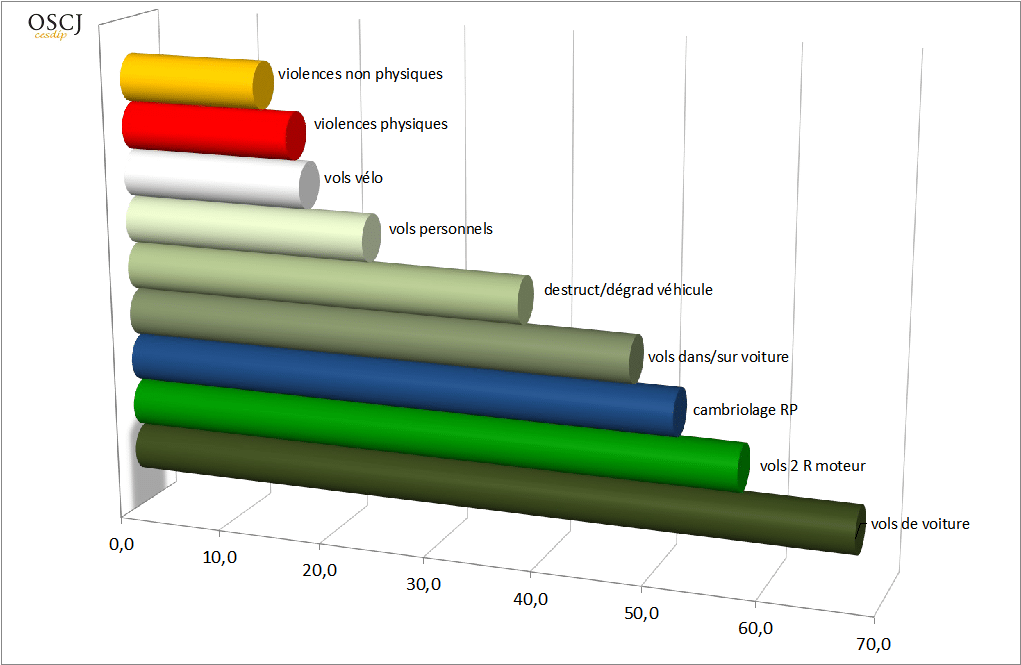

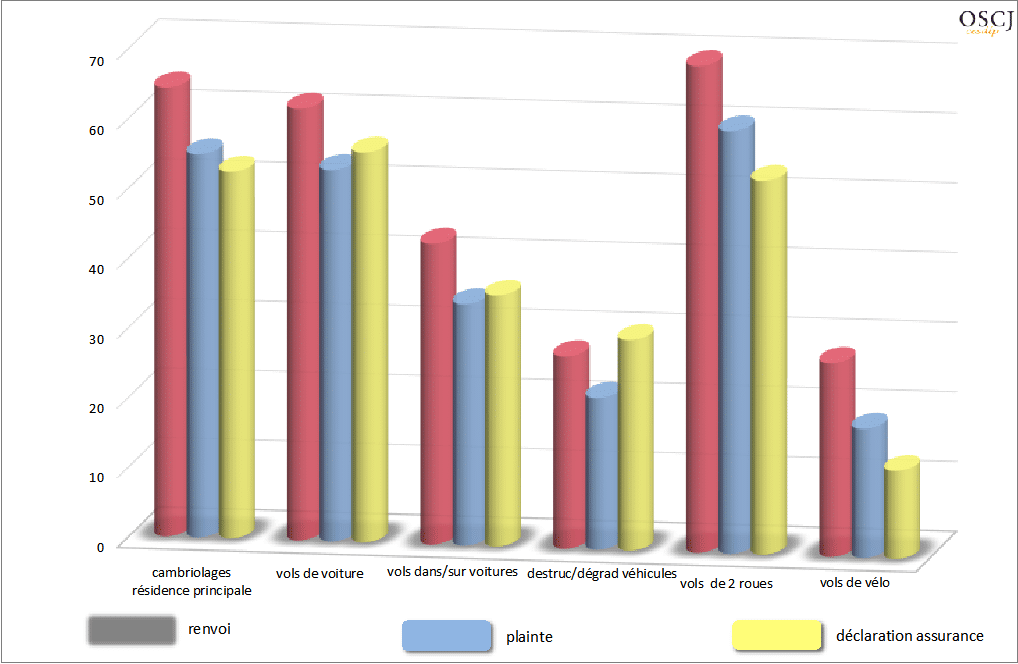

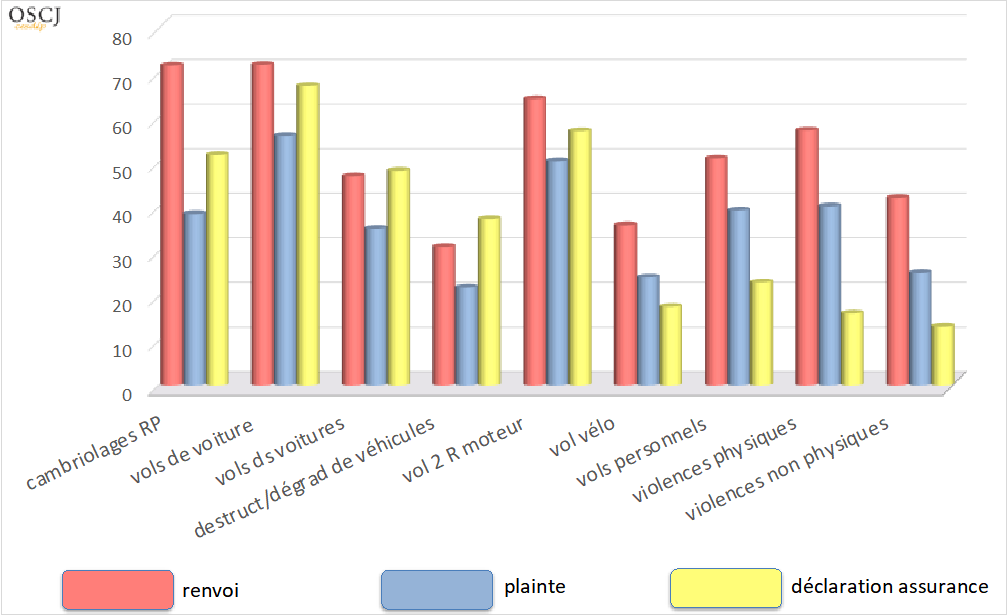

Le recours à l’assurance – ce que l’on nomme déclaration de sinistre – varie beaucoup selon les victimations (figures 1 et 2) (pour lire la suite, cliquer ici).

Figure 1 : Déclarations de sinistre (%) en moyenne par victimation, 2005-2020 (France métropolitaine)

Figure 2 : Déclarations de sinistre (%) en moyenne par victimation, 1999-2020 (Île-de-France)

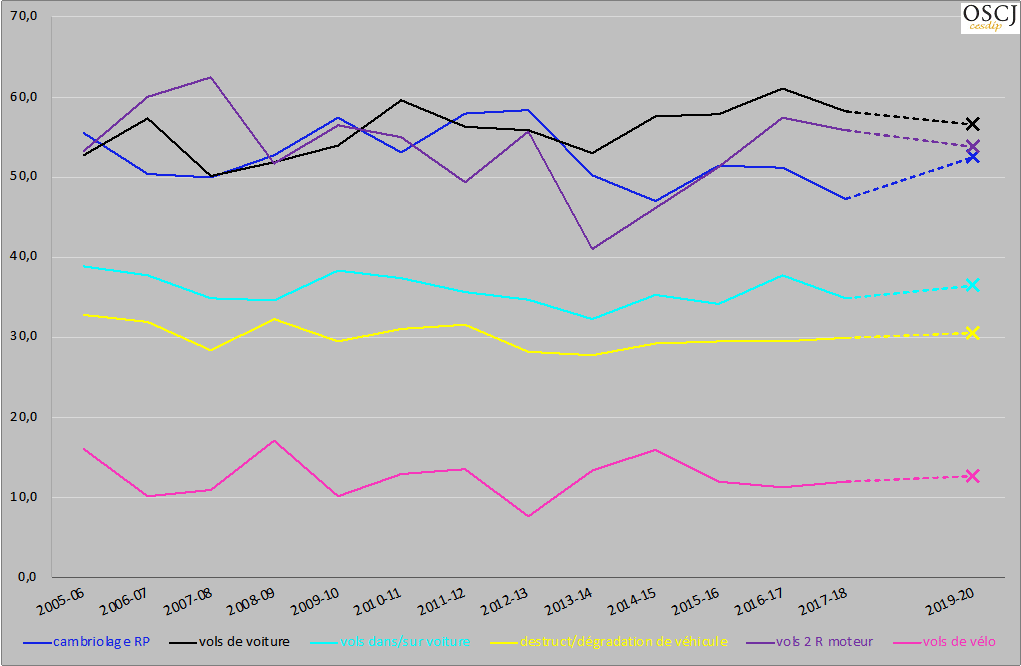

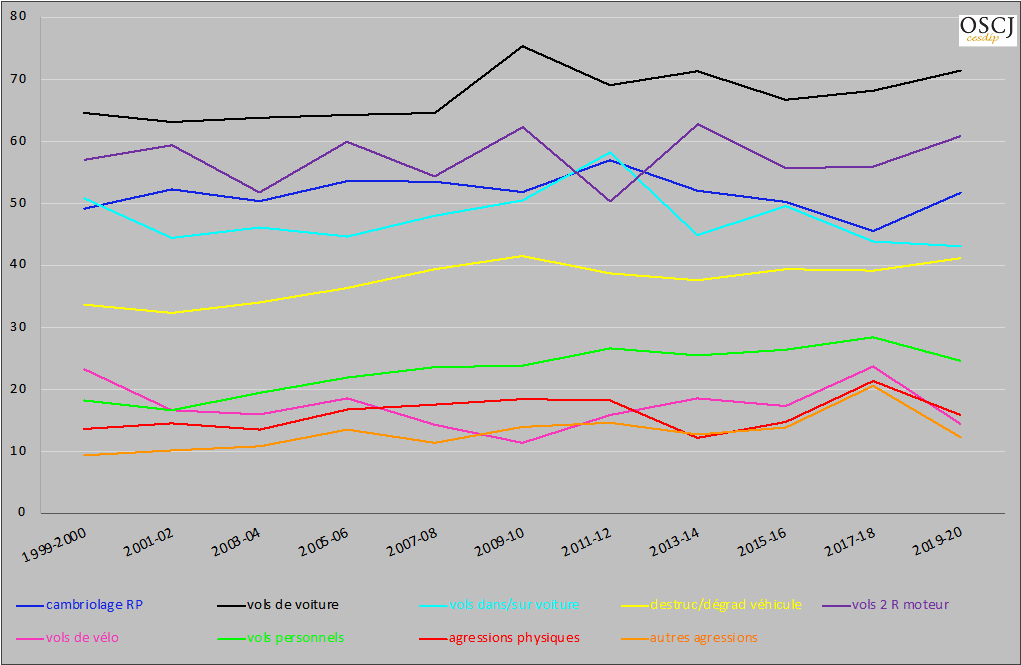

Le recours à l’assurance ne montre pas de forts changements d’ordres de grandeur sur la période observée (figures 3 et 4).

Figure 3 : Évolution 2005-2020 des déclarations de sinistre (%) (France métropolitaine)*

Figure 4 : Évolution 1999-2020 des déclarations de sinistre (%) ( Île-de-France)

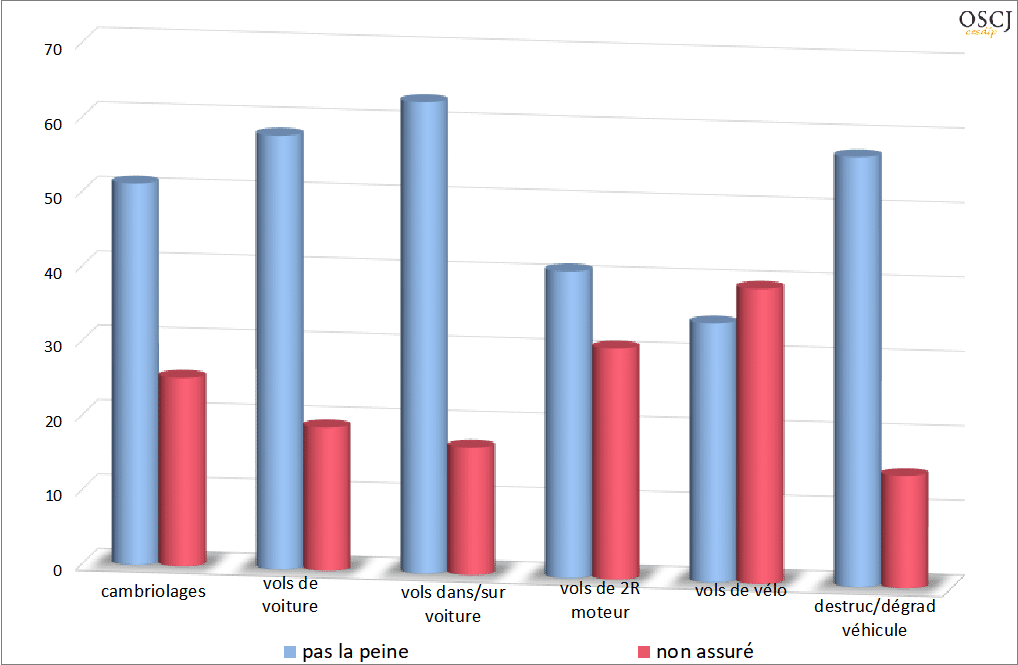

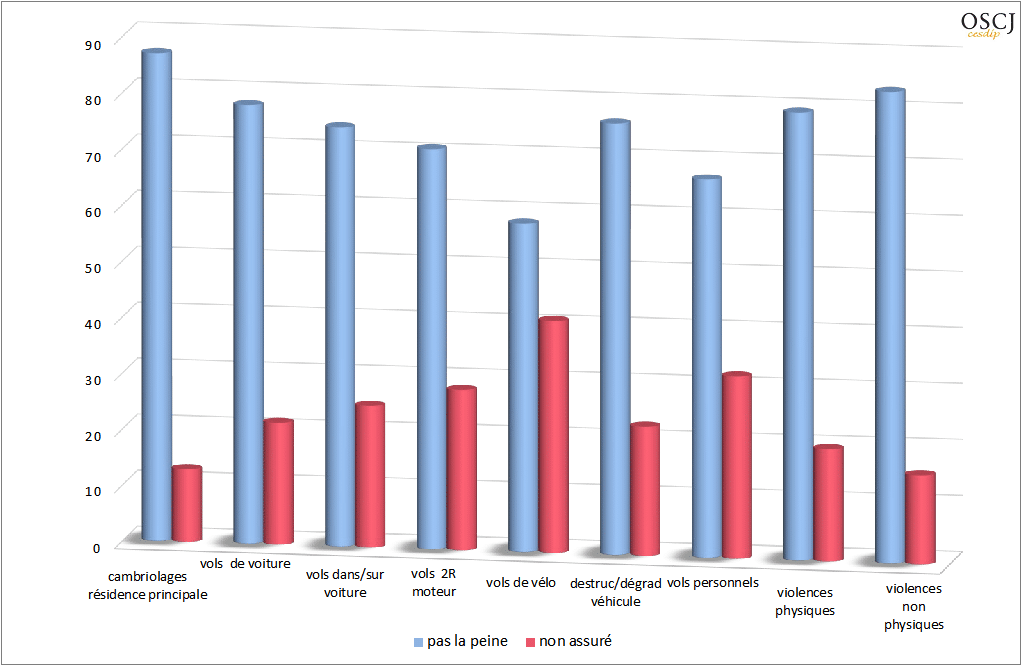

Au vu de ces données, on pourrait trouver que le recours à l’assurance ne joue qu’un rôle finalement limité, mais cette impression doit être corrigée en considérant que l’absence de déclaration de sinistre (figures 5 et 6) est très massivement imputée à la faiblesse du dommage matériel ou à son absence (pour lire la suite, cliquer ici).

Figure 5 : Raisons de non-déclaration (%) en moyenne par victimation, 2005-2020 (France métropolitaine)

Figure 6 : Raisons de non-déclaration (%) en moyenne par victimation, 1999-2020 (Île-de-France)

II. Une indemnisation assez répandue

… ce dédommagement, les déclarants l’obtiennent dans une large proportion (figure 7) (pour lire la suite, cliquer ici).

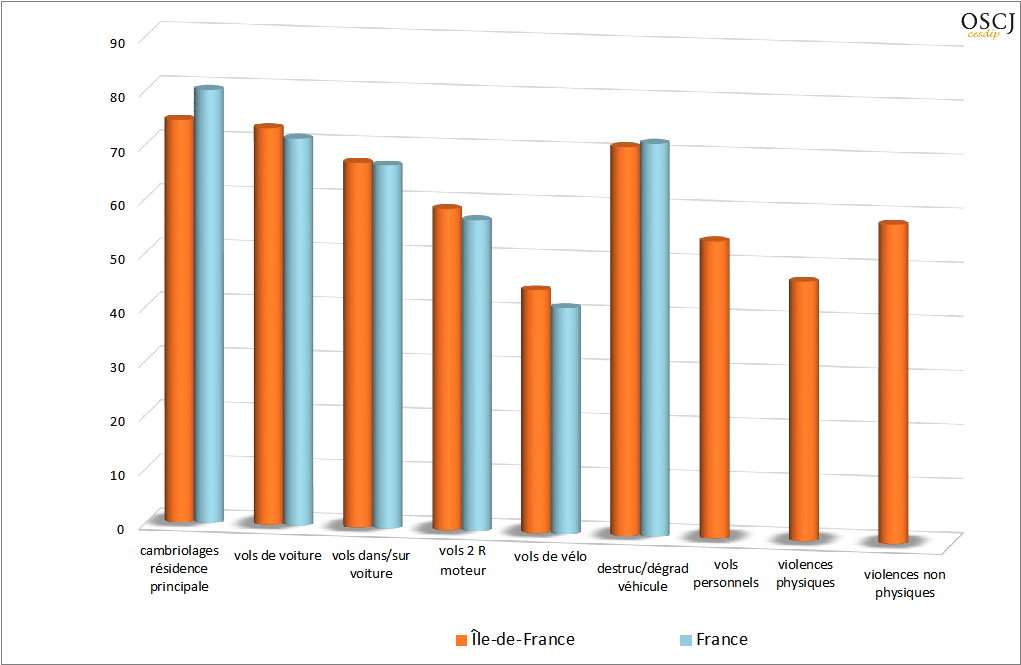

Figure 7 : Remboursement (en % des déclarants) en moyenne par victimation (France métropolitaine, 2005-2020 et Île-de-France, 1999-2020)

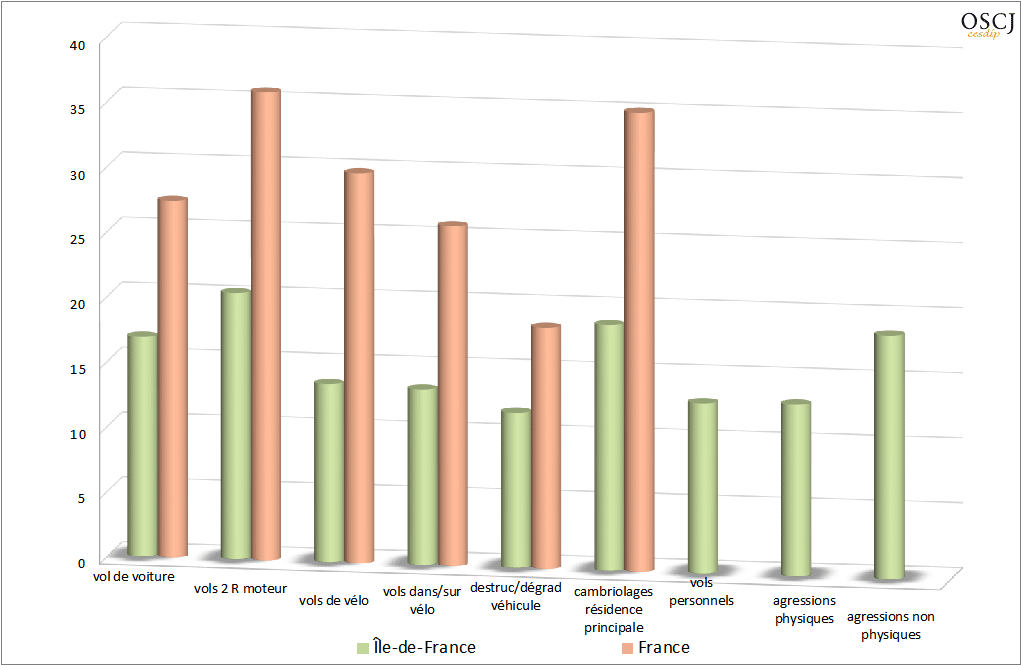

Le constat doit toutefois être nuancé : même parmi ceux qui ont été remboursés, il subsiste une proportion non-négligeable d’insatisfaits (figure 8) : entre le sixième et le cinquième chez les Franciliens, deux fois plus à l’échelon de la France métropolitaine toute entière[1]. L’enquête francilienne interroge les insatisfaits sur les raisons de leur mécontentement : une fois sur deux, c’est parce que l’indemnisation semble trop pingre[2].

Figure 8 : Proportion d’insatisfaits parmi les remboursés (France métropolitaine, 2005-2020 et Île-de-France, 1999-2020)

En somme, quand le dommage matériel est notable, le cambriolé ou le volé peut le plus souvent tabler sur une indemnisation, sans pouvoir espérer néanmoins qu’elle compense l’entièreté de la perte. Pareille perspective joue en cas de cambriolage ou d’atteinte sérieuse aux véhicules à moteur. Elle est beaucoup moins assurée pour les autres victimations patrimoniales, notamment le vol banal.

III. La place de l’assurance dans le traitement des victimations

En principe, l’assureur ne peut intervenir que si la victime a préalablement déposé plainte, ce qui le place théoriquement en situation subalterne par rapport aux institutions pénales.

Figure 9 : Recours comparés à la police et à l’assurance, 2005-2020 (France métropolitaine)

Figure 10 : Recours comparés à la police et à l’assurance, 1999-2020 (Île-de-France)

Toutefois, les enquêtes laissent à voir des résultats un peu différents (figures 9 et 10). (pour lire la suite, cliquer ici)

Conclusion

En somme, le renvoi à l’assurance tient une place capitale dans le traitement des victimations. D’une part, il assure, en cas de dommages matériels conséquents, une indemnisation au moins partielle. D’autre part, il joue un rôle important pour incliner les victimes à ne pas délaisser les institutions pénales pour un contentieux patrimonial au traitement duquel les institutions policières n’accordent pourtant pas une forte priorité. Loin de constituer un simple complément ‘privé’ que peuvent se payer les victimes qui en ont les moyens, l’assurance constitue en fait un rouage important des politiques publiques de sécurité.

Pour afficher l’ensemble de la fiche Observer dans la durée le renvoi par la victime à l’assurance, cliquer ici

Notes

[1] Cette différence systématique suggère que ceux des Franciliens qui déposent une déclaration de sinistre sont plus solidement assurés que leurs homologues de l’ensemble de la France métropolitaine.

[2] … et une fois sur cinq parce qu’elle s’est faite attendre trop longtemps.

Référence

Robert Ph., Zauberman R., Jouwahri F., Un acteur méconnu : la victime entre sa victimation et la police, Déviance & Société, 2016, 40, 3, 273-304.